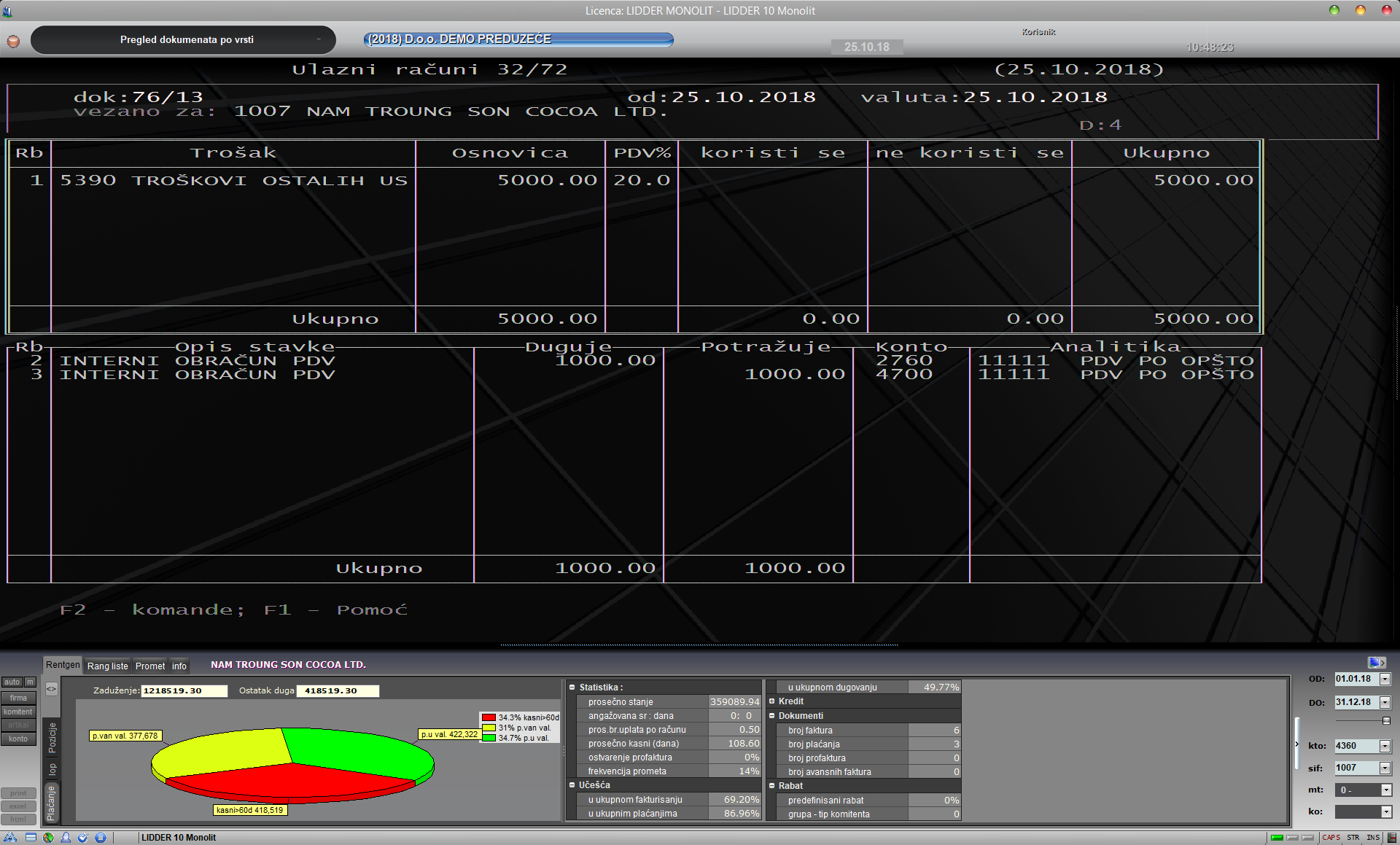

Klikni ovde za pomoć kod unosa

Klikni ovde za pomoć kod unosa

| Esc | Izlaz |

| U / Enter | Unos stavke |

| Shift+Enter | Unos dodatne stavke na kojoj, bez obzira da li je u pitanju aktivan ili pasivan konto, može da se knjiži na dugovnoj ili potražnoj strani |

| I | Izmena zaglavlja |

| B | Brisanje stavke |

| P | Štampanje dokumenta |

| K | Knjiženje

|

| S | Obeležavanje dokumenta za raspored u poreskoj evidenciji |

| A | Unos avansa |

| / | Pregled kartice nekog konta |